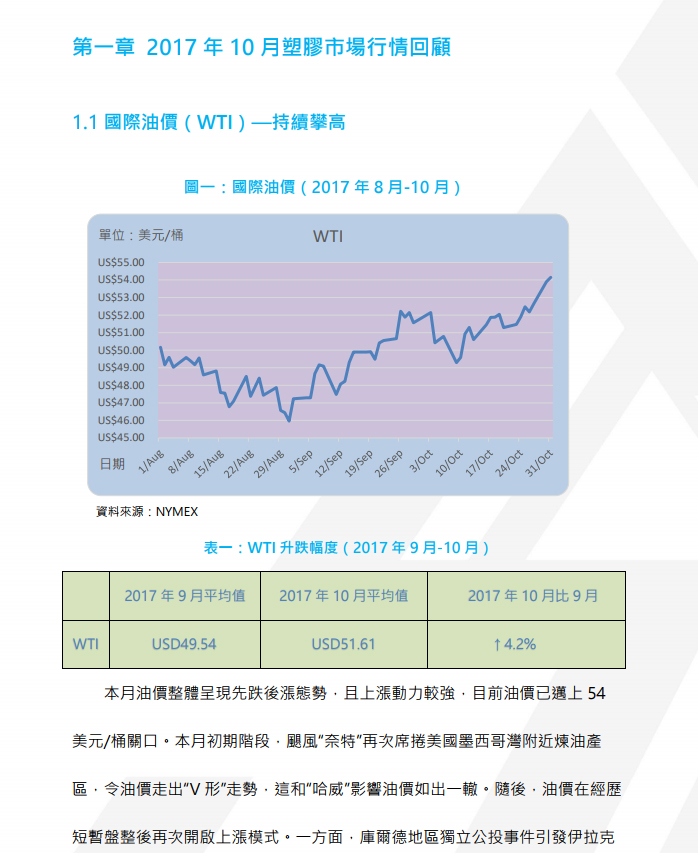

国内冲突,基尔库克省原油开采和出口一度中断,这成为油价上涨的导火索;另一方面,美国否认伊朗完全执行伊核协议,众议院投票否决,伊核协议面临夭折风险,市场担忧供应中断,油价蓄力再次上涨。最后,沙特和俄罗斯相继表态支持延长减产,为本月油价上涨画上圆满句号。后市展望,目前油价因地缘政治风险加剧和延长减产利好而迈上54美元/桶关口,实属不易,后市来看,在众多利好支撑下,油价有望企稳该价位,大概率实现盘整。

首先,沙特和俄罗斯相继支持延长减产,但厄瓜多尔希望减产豁免,这令OPEC维也纳会议存在变数,但市场依然保持乐观,这将给予油市持久的价格支撑。其次,美国受累于前期飓风影响,原油产量波动较大,迟迟没有完全恢复,这带给油价喘息机会,下行压力较小。再次,伊核协议面临国会60天的审核,随着时间临近,这将给油市较大变动。最后,美国原油库存开始显现压力,加之市场已经确信OPEC将会延长减产,任何关于延长减产的推诿或犹豫言论将引起油价大跌,这点需市场警惕。总之,11月份油市偏向利好,虽有回档,但总体料将盘整。

后市展望

11月份市场存较大不确定性。由当前市场运行看,华西盘走势基本追随大

宗商品盘面、并最终传递至现货、纸货市场,11月份的大宗商品走势尚存不确

定性。其次,青岛碱业装置何时开车尚不确定,11月份碱业开车与否对市场影

响巨大。再次,从成本、利润方面看,当前苯乙烯行业成本利润相对健康。另

外,反倾销尚未定论,1季度美金合约商谈面临阻力,由此,不排除国内大型

终端提前备货可能性。综合而言,基本面多空交错,11月市场应于区间震荡中

寻找方向。

10月,丙烯市场运行平稳,环比上升1.5%。原油价格上涨,但对丙烯市场

的影响有限。节后,国内丙烯市场走势分化明显,华东地区丙烯市场行情低

迷,对外盘丙烯市场缺乏利好支撑。且外盘丙烯价格顺挂,海外工厂多意向谈

合约货为主,现货销售积极性不高。但月下旬,日本三菱PP装置停车,日本

丙烯供应量增加约1万吨/月,低价货源涌现,冲击外盘市场,听闻成交价格在

丙烯(C3)

935-950美元/吨。临近月底,港口进口货集中到港,国内丙烯价格下跌,内外

盘交替影响,导致丙烯市场价格下行,外盘价格小幅下滑。

后市展望

原油方面,11月份预计油市将偏向利好,但对丙烯市场影响有限。供应方

面,万华PDH装置预计11月中上旬恢复生产,东明石化气分装置预计11月

1日停车,停车时间约15日,丙烯减少量预计在160吨/天左右;华东地区丙

烯货源充足,价格低位,有套利空间;11月份韩国SKA丙烯装置检修,但丙

烯进口量暂未受到影响,一定程度上补充国内丙烯减少的供应量,丙烯供应量

有增加预期。需求方面,聚丙烯粉料市场弱势运行,但开工负荷预计会有所提

高,对丙烯市场有一定利好支撑;丁辛醇开工负荷有下降预期,对丙烯采购需

求减少;环氧丙烷北方地区开工负荷预计稳中下滑,整体来看,下游需求对丙

烯市场利好支撑有限。

➢装置动态

1.韩国SK涉及60万吨丙烯产能的装置计划11月中旬开始检修一年。

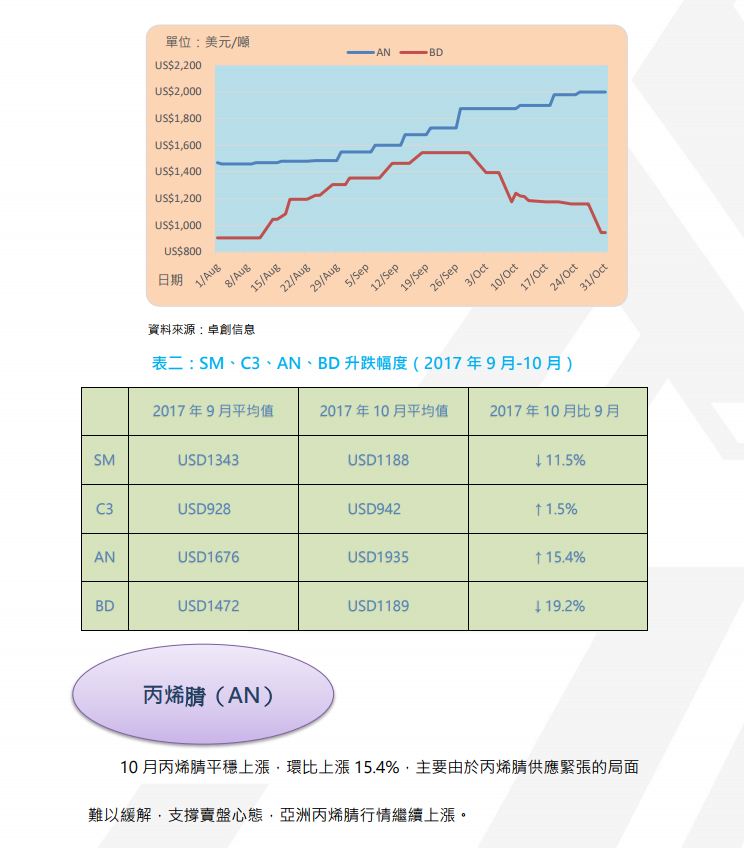

10月丙烯腈平稳上涨,环比上涨15.4%,主要由于丙烯腈供应紧张的局面

难以缓解,支撑卖盘心态,亚洲丙烯腈行情继续上涨。

US$800

US$1,000

US$1,200

US$1,400

US$1,600

US$1,800

US$2,000

US$2,200

日期

单位:美元/吨

AN BD

丙烯腈(AN)

➢装置动态

1.台湾中石化年产24万吨丙烯腈装置曾于3月底停车检修1周,现装置开

工参考9成左右。

2.台塑28万吨/年丙烯腈装置曾于6月底检修1周左右,现满负荷运行。

3.日本旭化成位于水岛的丙烯腈装置(产能20万吨/年)曾于5月中旬停车

检修中近2个月,现运行正常。

4.泰国PTT丙烯腈装置产能20万吨/年,现运行基本正常。

5.泰光石化丙烯腈装置产能29万吨/年,现运行正常。

6.东旭石化丙烯腈装置产能56万吨/年,3号及4号生产线(年产能均为

24.5万吨)曾于5月中旬轮修1个月左右,现上述装置运行正常,厂家2

号生产线(年产能7万吨)仍在停车中。

7.9月份受飓风影响,英力士位于美国的丙烯腈装置以及美国Ascend丙烯

腈装置宣布不可抗力。目前英力士位于美国绿湖的丙烯腈装置正在积极复

工。

10月份,亚洲丁二烯市场整体下行,市场成交气氛偏弱。国庆假期间外盘

价格宽幅走低,对业者心态拖累明显,加之中国市场有新装置投产,供应预期

增加导致下游厂家货源采购谨慎。月中旬齐鲁石化丁苯橡胶停产消息传出,加

剧业者观望心态,市场商谈相对有限,部分货源公式价格成交,鲜有固定价格

成交听闻。月底,在中国市场供应相对充裕下,部分11月份货源听闻有出口

预期,然目前细节仍待确认。

后市展望

下个月丁二烯市场整理中或仍存走低预期,市场气氛难乐观。国内方面,

由于齐鲁石化丁苯橡胶装置月中旬停车,中石化方面丁二烯资源供应相对充

裕,虽有部分货源出口,但仍暂难缓解国内供应压力。且濮阳蓝星丁二烯装置

投产,11月下旬神华宁煤丁二烯装置亦有投产预期,供应面延续拓宽。虽东北

厂家方面外销量或明显减少,但是难对市场形成有效提振。从需求面来看,部

分下游如ABS、SBS需求旺季已过,后期整体开工情况或有所降低,对丁二烯

市场支撑亦有限。在相关产品走势难出现明显反弹影响下,预计下月丁二烯市

场延续偏弱格局,整体向下走势暂难改变。

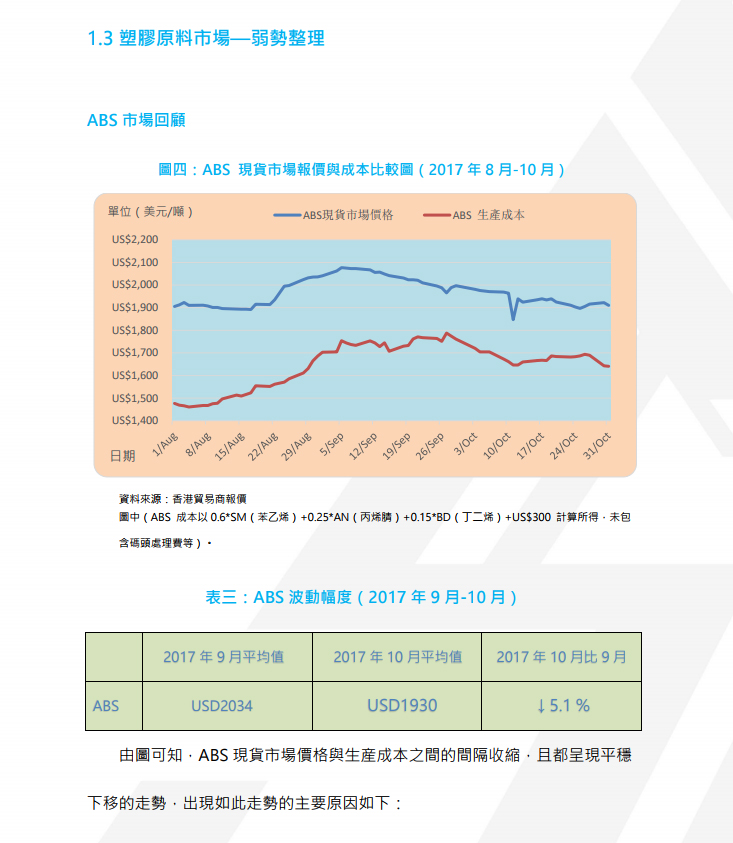

由图可知,ABS现货市场价格与生产成本之间的间隔收缩,且都呈现平稳

下移的走势,出现如此走势的主要原因如下:

US$1,400

US$1,500

US$1,600

US$1,700

US$1,800

US$1,900

US$2,000

US$2,100

US$2,200

日期

单位(美元/吨)ABS现货市场价格ABS生产成本

1.上游单体SM持续回落,ABS成本向下调整。引致ABS新的出厂价不同

程度下调。

2.ABS现货市场价格低于出厂价,加上经过长假的冲击,市场现货没能及时

出售,代理商承受着资金与出货双重压力,因此不少商家亏损出售手上的

货源。

3.市场需求未能及时消化这些现货,加上做反季节产品行业虽有需求,但受

到料市下跌的气氛影响,客户观望的情绪浓厚。

4.其间虽然上游单体SM总体上升,ABS成本被推高,但SM反弹幅度有

限,化工厂出厂价持续下调,加上贸易商手上的货源不多,以背对背形式

出售,或低价预售后手的货,因此市场报价进取。

5.化工厂10月底出厂价持续向下调整,但台湾某化工厂将在11月份减少

ABS的产能,而且只接50%订单量。

综上所述,ABS在10月的平均价是USD1930/MT,比9月平均价

USD2034/MT,下降5.1%。

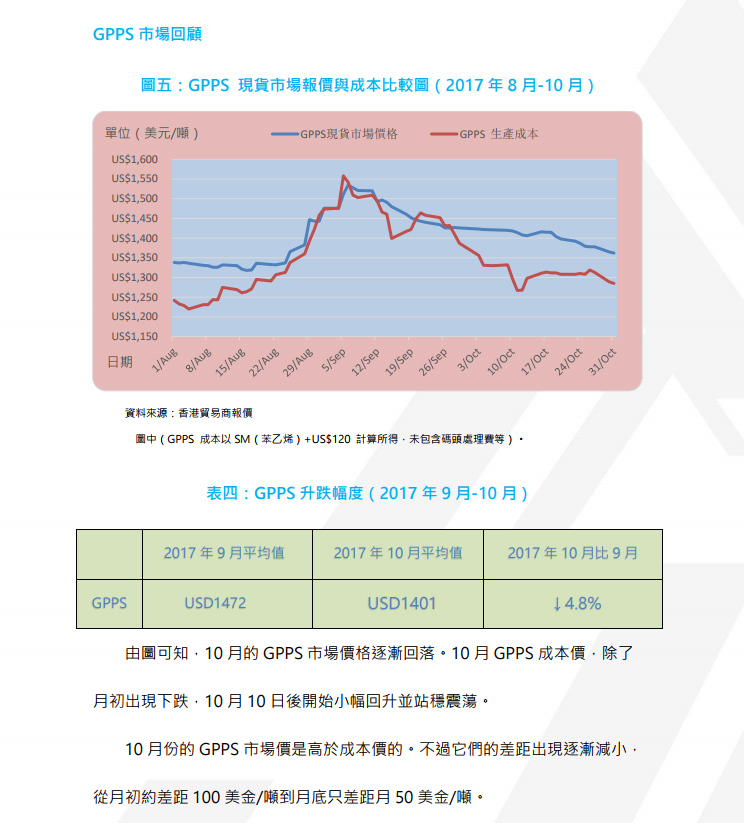

由图可知,10月的GPPS市场价格逐渐回落。10月GPPS成本价,除了

月初出现下跌,10月10日后开始小幅回升并站稳震荡。

10月份的GPPS市场价是高于成本价的。不过它们的差距出现逐渐减小,

从月初约差距100美金/吨到月底只差距月50美金/吨。

US$1,150

US$1,200

US$1,250

US$1,300

US$1,350

US$1,400

US$1,450

US$1,500

US$1,550

US$1,600

日期

单位(美元/吨)GPPS现货市场价格GPPS生产成本

10月GPPS的市场平均价格为USD1401/吨,比9月下跌了4.8%。

主要原因为:

1.整个10月份,GPPS单体苯乙烯比较低迷,而且月初苯乙烯价格还出

现较大下跌。

2.整个10月份,大陆苯乙烯期货出现较大幅度的回落。

3.在10月份,PS需求出现逐步减弱的情况,造成供大于求。

4.在10月份,ABS出现了大幅度的下跌,这就影响了PS持货商。加上

PS出现供过于求的情况更为明显,所以持货商都有迫切降价套现的心

态。

5.整个10月份,在ABS大跌的情况下,出现了很多空军同样看空PS

后市,甚至更为汹涌,因为PS的需求远比ABS更薄弱,因此造成PS

市场价越报越低。

6.由于市场价节节下跌,代理商也存在很大压力,都逼着化工厂提供补

贴。而化工厂逼于无奈也只能逐步降低出厂价,这就加大了市场上的

降价套现和低价赌博盘的出现。

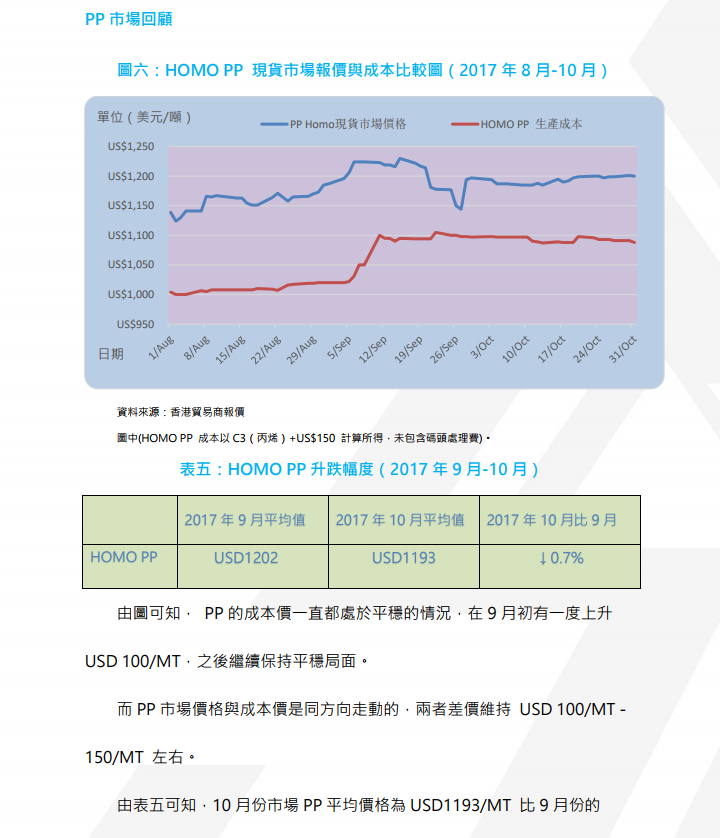

USD1202/MT,下跌了0.7%。

出现如此走势的主要原因如下:

1.单体C3相对平稳,在9月初的USD 880/MT至USD940/MT的

区隔浮动

2.PP出厂价高企,市场上旧价货源偏少,但现货相对紧张,价格持稳。

3.下游工厂需求平平,采购以订货为主

4.某台湾化工厂停报其Homo PP,对PP市场起到支撑作用

5.PP期货比现货价格高。单聚级PP价格越卖越高,与共聚级PP价格

相同。待市场现货消化完,预计PP价格企稳,甚至有机会向上涨。