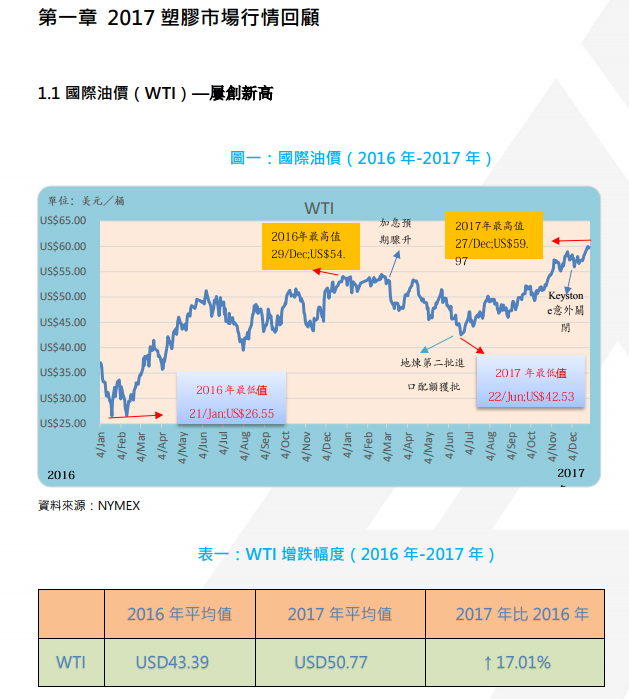

2017年国际油价继上一年大幅反弹后再次稳步收涨,较上年涨幅达

17.01%。

2017上半年,油价震荡下行

年初1至2月,市场对于OPEC 8年来首次达成减产即将带来的供需好转

充满期待,尽管事实表明OECD原油库存不断创出新高,供需面恶化下油价依

旧保持高位震荡。3月供需面继续恶化,骤升的美联储加息预期成为了压垮油

价的最后一根稻草,3月8日当晚油价大幅破位下行,宣告了上半年下跌行情

的正式开启,市场也对于OPEC减产能否生效产生怀疑。虽然3月底供需面有

所好转,以及5月初OPEC延长减产预期影响下,油价出现了两波明显的反

弹,但最终都因为供需面表现不及预期而创出阶段性新低。

2017年下半年原油强劲增长

下半年从供需来看,原油需求端展现出强劲的增长,市场情绪得以提振。

供给端来看,页岩油钻机数增长放缓下滑,产量增幅不及预期;OPEC下半年

加大了对于出口的控制,不再像上半年一样通过消耗国内库存来维持高位出

口,这些因素共同促成了供需面的明显好转。从历史情况来看,OPEC的减产

效果也确实需要半年以上的时间才能显现。这是因为在OPEC减产带来的远期

曲线展平过程中,市场首先需要吸纳释放的浮仓,之后减产带来的供给减少效

果才会逐渐显现——这是下半年油价走强的内在原因之一。此外,地缘溢价回

归市场。中东地区9月之后地缘政治问题明显升温,成为了10月以来油价加

速上行的重要推手。

2018年展望

2018年国际原油市场供需平衡局面有望延续,国际油价走势将稳中看

涨,原因有以下几点:

1.供需方面:11月底欧佩克与非欧佩克主要产油国一致决定将现有减

产协议进一步延长至2018年底,全球主要经济体2018年仍处

于加速上涨周期,总体而言,需求增长将强于供给增加,国际原油市

场有望继续保持供需平衡态势。据美银美林预测,2018年全球原

油日均需求将增长150万桶,美国原油日均供给将增长87万桶。

2.地缘政治:地缘政治的不确定性也对原油供给产生影响。国际货币基

金组织的报告认为,委内瑞拉金融动荡、中东地区安全问题等因素,

都可能会影响2018年全球原油供给。

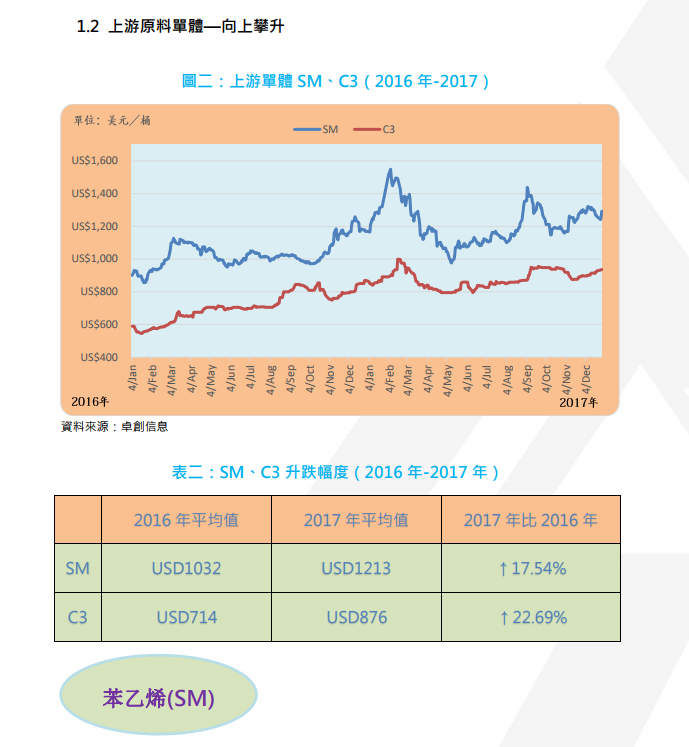

2017年苯乙烯主要在1000美元至1400美元区间上运行,相对2016年

度来说波幅偏大,年均价为USD1213/吨,较2016年均价升幅达17.54%。

2017年苯乙烯走势可分为两部分,上半年苯乙烯冲高后回落,下半年震荡向

上,具体原因如下:

上半年

原料纯苯坚挺走高为市场提供走高基础,且1季度亚洲苯乙烯装置检修集

中,商家的乐观预期对市场起到重要支撑,同时,美金盘阶段性暴涨与起到了

重要助推作用,因此2月初苯乙烯飙涨到整年的最高点。经历了春节后短暂的

“昙花一现”飙涨行情后,苯乙烯因节后终端下游恢复情况不甚理想,加之港

口库存持续大幅走高,获利盘被进一步打压,苯乙烯续涨无力开启漫长下滑之

路。

下半年

下半年伊始由于临近传统需求淡季,主要下游行业需求预期萎缩,需求低

迷态势难改,加之现货供应集中,后续缺乏持续推涨动力,导致市场跌势延

续。8月至9月初,大宗商品强势上扬,纯苯、乙烯走涨推动苯乙烯生产成线

上移,周边回暖、国内主流商家迅速入市采购补充合约缺口,多重因素叠加,

苯乙烯涨至全年的第二个高峰,但随后又开始重返震荡的走势。

2017年丙烯主要在800美元至1000美元区间运行,价格重心继续上移,

年均价为USD876/吨,较2016年上升22.69%。2017年上半年冲高回落,下

半在震荡中小幅向上,具体原因如下:

上半年

上游方面:上半年国际油价呈现前高后低的走势,带动丙烯的走势。

供需方面:

1、丙烯在2017年上半年暂无新增产能,不过装置检修情况较为频

繁,例如国内宁波海越、神达化工、阳煤恒通、天津渤化、浙江卫

星及神驰石化丙烯装置先后停工检修,丙烯供应量明显下降。

2、受国家环保检查影响,下游聚丙烯、环氧丙烷及丁辛醇等部分企业

开工负荷受到影响,甚至有个别工厂被迫关停,加之聚丙烯期货及

现货价格同步回落,对于丙烯的需求有影响。

下半年

上游方面:2017年下半年以来,国际油价持续回升,目前价格已经涨至近

三年以来的最高点。

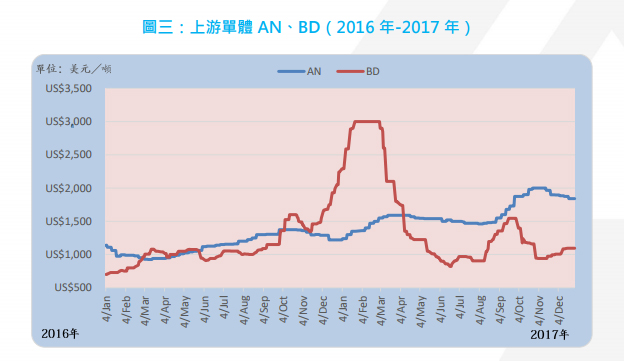

2017年是丙烯腈产品的丰收年,2017年丙烯腈年均值为USD1617/

吨,较上一年暴涨40.73%,具体原因如下:

1、国内数套丙烯腈装置接连停车,丙烯腈国产货源供应紧张。亚

洲及美国数套丙烯腈装置集中检修,丙烯腈进口报盘较坚挺,

加之贸易商借机炒涨,因此无论是国内还是海外丙烯腈市场供

应都是紧张的局面,推动丙烯腈价格上涨。

2、主要下游ABS及腈纶行业利润丰厚,厂家生产积极性高涨,行

业开工维持高位带动丙烯腈的需求。但不可否认,受到环保压

力的影响,对需求量有一定的抑制作用。

2017年丁二烯年初一路飙涨,3月至6月从高位回落,7月至12月以震

丙烯腈(AN)

丁二烯(BD)

荡为主,年均值为USD1464/吨,较上一年上涨29.10%。具体原因如下:

1、外盘丁二烯装置检修亦多集中在上半年,下半年装置检修数量有

限,尤其是亚洲地区,多数丁二烯装置维持正常运行,后期市场货

源供应相对充裕,从中国市场来看三四季度仍或有部分丁二烯装置

投产,供应面预期明显拓宽。三季度欧美、亚洲丁二烯装置检修较

为集中,届时从欧美丁二烯的进口量或出现一定减少。

2、在下游市场需求恢复性增长支撑下,年内多数下游行业开工处于相

对高位。据卓创信息数据显示,2017年丁腈橡胶行业盈利平均水准

在2178元/吨,较去年亏损状态已得到明显的改善。丁苯橡胶也由

前期的长年亏损转为弱盈利状态,产业链运行相对健康。